![]()

![]()

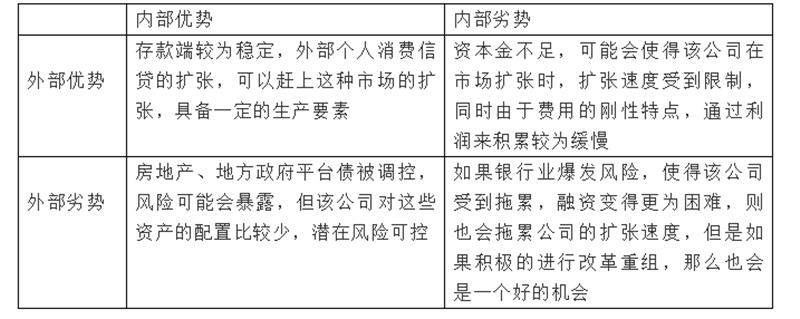

从外部条件来看,该司贷款业务的发展,需要融资的支持,能否获得大规模的融资,是该行营收加速度的重要条件之一。该司目前是国有大行里面唯一没有财政部注资的银行,资本金的相对不足,限制了开展高息资产的速度,目前存贷比刚刚超过五成,而其他银行基本处于百分之九十左右,可见具有相当大的增长空间。

邮储银行的SWOT分析。来源:MFI

2.估值与建议

营业收入的预测:预计2021年营业收入的增速将达到8.8%,利润增速预计增长9.1%。将较2020年的营收和利润增速都有所改善。这个预测基于以下几个原因:1、由于该司的个人银行业务具有增速高、市占率处于中等偏上的位置,因此预计其可在个人信贷增长的市场环境之下,继续保持高速的增长;2、由于该司的广义基建主要在重点城市圈,这些地区具有财政优势,预计将较2020年有所改善。

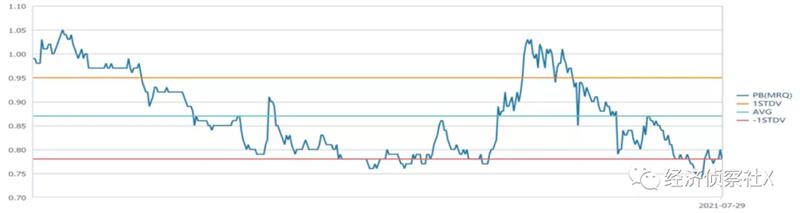

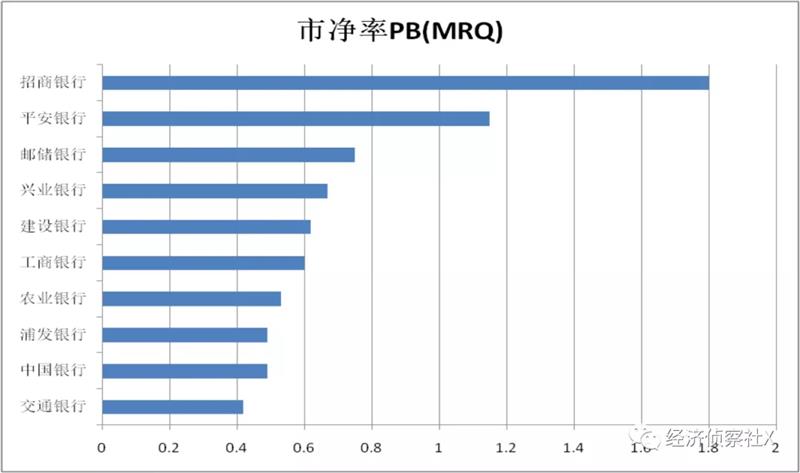

从下表中可知,该行目前的PB,处于自2019年上市以来的低档区间,估值相对较低。这种较低的估值,是受到银行业整体环境的影响。从可比上市银行的PB来比较,该司的PB低于招商银行和平安银行,高于其他银行,这说明市场对该司有一定的认可。估值的压制主要还是受制于市场对银行板块的认知。

邮储银行PB历史走势(2019年以来)。来源:wind

市净率对比。来源:wind

对邮储银行的投资建议:

目前的价位,给予邮储银行较高的安全边际——这主要是由于邮储银行的资产端中,受到广义地产调控的影响较小,风险较低,且邮储银行的负债端具有相当的优势,构成一定的竞争优势;从股息率的角度来看,当前价格的股息率为4.33%,具有相当的吸引力;

邮储银行价格与股息率。来源:wind

邮储银行的加速成长需要条件——首当其冲的是需要大量的融资,其次是需要看到该司进一步的改革,以及与母公司中国邮政形成更紧密的业务联系,构建独特的竞争优势;

建议:建议可以配置邮储银行,原因在于低估值,以及营收预计恢复性的增长;当其加速成长的条件满足时,建议可以给予高配。

版权声明:

原网页已被新农村转码收录,版权归文章来源方:微信公众号“经济侦查社X”所有,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

您如因版权和若对该稿件内容有任何疑问,请30日内与新农村网联系,本网将迅速给您回应并做处理。

对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,新农村网不负责任。

服务邮箱:4834222#qq.com(请将#替换成@)处理时间:上午9点至下午5点30分。

青岛市第二届无人驾驶航空植保技能大赛

起飞,前进,横向移动,返回……在青岛平度市蓼兰镇,一台台植保无人机正飞翔在翻涌的麦...(16260)人阅读时间:2022-05-25

新疆额敏县:高标准农田建设让农民得实

目前,新疆额敏县耕地面积176.8万亩中已完成高标准农田建设80.09万亩。今年,计划再建5.5万亩...(18055)人阅读时间:2022-05-25

新疆库车早熟杏子远销北京等国内市场

眼下,新疆库车市10万亩杏子已陆续进入采摘期,吸引了来自全国各地客商前来收购,从田间地...(15747)人阅读时间:2022-05-25

河南虞城:厉兵秣马战“三夏”

“现在赶紧把收割机保养好,我们这附近村的近2000亩小麦就指望这两辆收割机颗粒归仓了!”...(11593)人阅读时间:2022-05-25

农行浙江龙港支行:为实体经济注入金融

一直以来,中国农业银行股份有限公司龙港市支行(以下简称“龙港农行”)始终坚守初心,...(17686)人阅读时间:2022-05-25Copyright © 2020-2021 “新农村”网站客户端 版权所有 京ICP备19008347号-6 京公网安备 11010502044048号