![]()

![]()

工商银行的存款结构当中,公司和个人存款比较接近。从公司存款和个人存款结构来看,他们都具有一定的周期性,跟邮储银行的个人储蓄的定期存款的稳定性表现非常不同。

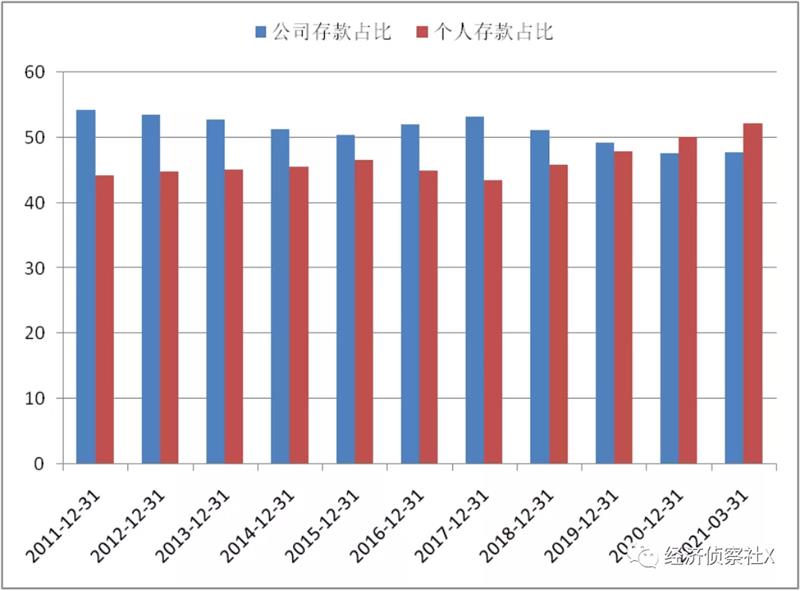

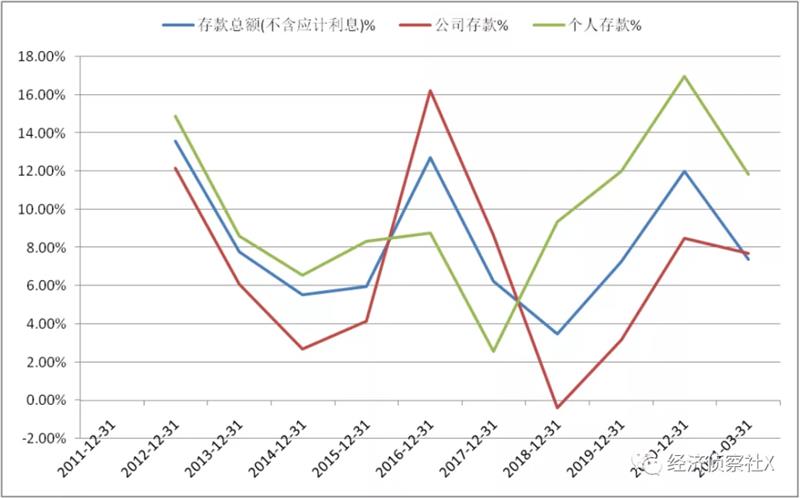

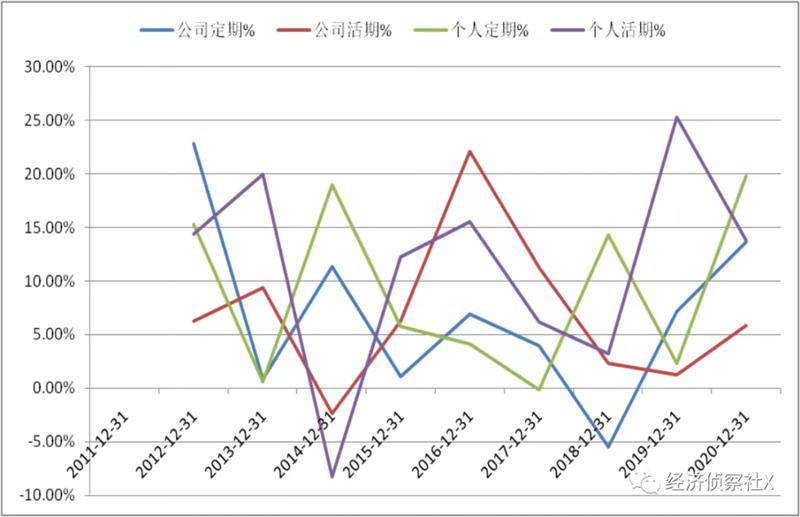

再来看下建设银行,近些年公司存款占比有所下降,2020年个人存款占比超过公司存款。从存款结构的增速来看,各个类别也表现出来比较大的周期性。

建设银行存款占比。来源:wind

建设银行存款增速。来源:wind

建设银行存款各项增速。来源:wind

③总结

由于邮储银行的存款结构中,个人存款占比较高,而贷款中也逐渐的转向个人贷款,这就导致该司与其他银行相比,具有更高的净息差。如上文所述,我们将邮储的个人定期储蓄存款的利息,与建设银行过去三年的个人定期存款的利息进行对比,发现建设银行自2018年以来,与邮储银行的差从33BP扩大到72BP。

而之所以邮储银行的个人定期存款利率不及其他大行,还能保持稳定的增长,原因在于邮储的营业网点和自助设备的数量远高于其他大行,而且这些网点和设备的百分之八十都在县域及县域以下,在该地区缺乏其他竞争对手,所以吸储的成本相对较低,且较为稳定。

三、结论与展望

1.竞争力分析

①三大业务的竞争力分析

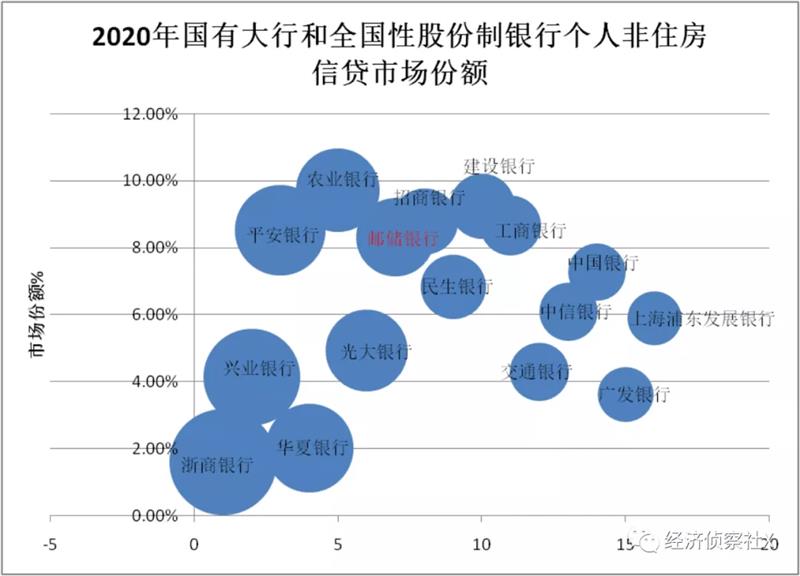

对于邮储银行的三大业务来说,目前究竟在市场当中占据着何种市场占有率,以及它的增速与市场其他竞争者相比是如何的呢?我们用两个指标来进行描述,分别为过去三年的平均增速和市场占有率,需要注明的是该市场占有率是指狭义的,即考察的国有大行和主要的全国性股份制银行的规模,并非全市场。

如果一项业务的增速很高,同时市场占有率也较高,那么就说明这是一个“明星类”的业务,因为在一个具有发展前景的市场里,还具备了高增速,这说明该项业务的持续增长是可期的;而如果一项业务的增速很高,但是市场占有率不高,那么这可能是个“问题类”的业务,它的竞争性可能稍显不足;而对于一个市占率高,但增速不高的业务,则可能是现金牛业务,即市场较为成熟,该项业务具有较高的护城河,虽然增速不高,但可以持续的贡献现金流。

首先来看下个人银行业务,纵坐标代表的是各家银行的市场份额,而气泡的大小代表着过去三年的平均增速。从图中可以看出,在左下角的三家银行(兴业银行、浙商银行和华夏银行)过去三年的个人非住房信贷的增速普遍较高,但市占率相对也较低;而在右边的五家银行(中国银行、中信银行、浦发展银行、交通银行和广发银行)过去三年的个人非住房信贷较低,但中国银行的市占率相对较高;而兼具高增速和高市占率的普遍集中在左上角,其中以平安银行、农业银行、招商银行和邮储银行最佳。2018年至2020年间,邮储银行的个人非住房信贷的平均增速为19.11%,而市占率为8.33%。

个人非住房信贷市占率与增速。来源:wind

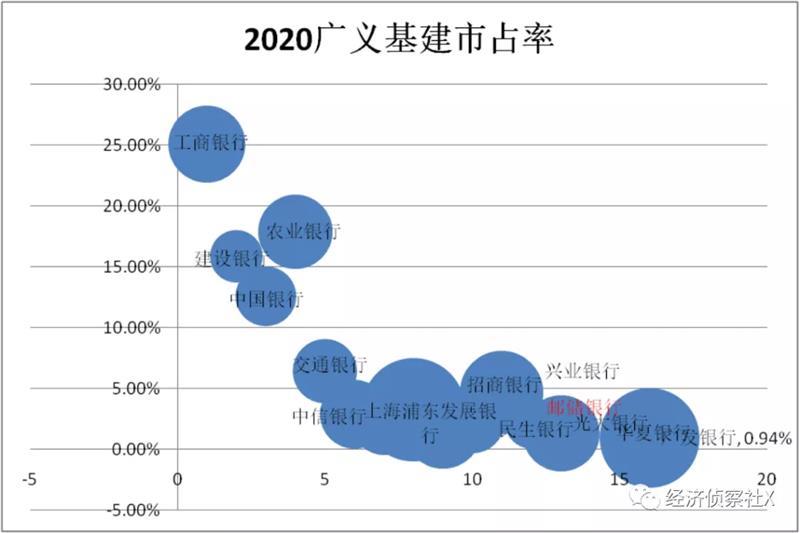

再来看下广义基建(电力、热力、燃气及水生产和供应业+交通运输、仓储和邮政业+水利、环境和公共设施管理业)的市占率和增速情况,就市占率而言,国有大行占据着绝对优势,百分之十以上都集中在四大行上,与之形成对比的是,邮储银行的市占率为4.65%,而过去三年的平均增速达到23.42%。与其他股份制银行相比,邮储银行的广义基建的增速丝毫不逊色,而其市占率相对较高。但与其他国有大行相比,市占率明显较低。

广义基建信贷市占率与增速。来源:wind

再来看制造业的市占率和信贷增速,总体来看,与广义基建一样,市占率最高的是国有四大行,邮储银行和其他股份制银行的市占率总体在4%以下,但值得注意的是,邮储银行过去三年的制造业平均增速达到了11.94%,这个增速仅有浦发(9.22%)和光大(9.26%)相媲美,而有趣的是,这三家公司的市占率也处在同样的水平(3-4%)。

制造业信贷市占率与增速对比。来源:wind

版权声明:

原网页已被新农村转码收录,版权归文章来源方:微信公众号“经济侦查社X”所有,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

您如因版权和若对该稿件内容有任何疑问,请30日内与新农村网联系,本网将迅速给您回应并做处理。

对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,新农村网不负责任。

服务邮箱:4834222#qq.com(请将#替换成@)处理时间:上午9点至下午5点30分。

青岛市第二届无人驾驶航空植保技能大赛

起飞,前进,横向移动,返回……在青岛平度市蓼兰镇,一台台植保无人机正飞翔在翻涌的麦...(16260)人阅读时间:2022-05-25

新疆额敏县:高标准农田建设让农民得实

目前,新疆额敏县耕地面积176.8万亩中已完成高标准农田建设80.09万亩。今年,计划再建5.5万亩...(18055)人阅读时间:2022-05-25

新疆库车早熟杏子远销北京等国内市场

眼下,新疆库车市10万亩杏子已陆续进入采摘期,吸引了来自全国各地客商前来收购,从田间地...(15747)人阅读时间:2022-05-25

河南虞城:厉兵秣马战“三夏”

“现在赶紧把收割机保养好,我们这附近村的近2000亩小麦就指望这两辆收割机颗粒归仓了!”...(11593)人阅读时间:2022-05-25

农行浙江龙港支行:为实体经济注入金融

一直以来,中国农业银行股份有限公司龙港市支行(以下简称“龙港农行”)始终坚守初心,...(17686)人阅读时间:2022-05-25Copyright © 2020-2021 “新农村”网站客户端 版权所有 京ICP备19008347号-6 京公网安备 11010502044048号